豊島区・池袋で税理士をお探しなら、無料相談!安い!若い!

豊島区・池袋の岡本池袋税理士事務所

〒171-0022 東京都豊島区南池袋3丁目16番8号KINDAI6ビル4階

JR池袋駅 東口から徒歩6分

西武線池袋駅 西武南口から徒歩3分

休業日:土曜・日曜・祝日

豊島区(池袋の)個人住民税の徴収方法

個人住民税とは、役員や従業員といった個人が負担し(株式会社や合同会社といった法人が負担する税ではございません)、役員や従業員といった個人がお住まい(住民票所在地)の市区町村に納める税金のことです。

また、個人住民税は前年の年収等をもとに、6月~翌5月に渡り課せられます(つまり、2025年の年収などに応じて、2026年6月~2027年5月に課せられます)。

個人住民税を納める市区町村は、1月1日時点で住民票のある市区町村となりますので、仮に、1月2日に豊島区から練馬区に引っ越しをされた場合におきましても、同年6月~翌年5月に支払う個人住民税は全額豊島区に対して支払うことになります。

また、個人住民税には二つの徴収方法があります。

(1)特別徴収

役員・従業員の給料から天引きする所得税と同様に、会社(個人事業主)が各従業員の毎月の給料から個人住民税を年額の1/12ずつ預かって、会社(個人事業主)が預かった個人住民税を翌月10日までに各従業員の住所地の各市町村宛てに納付する方法です(実際に納付する場所は、郵便局や銀行といった金融機関です)。

(2)普通徴収

会社(個人事業主)は、役員・従業員の給料から本人の個人住民税を天引きせず、役員や従業員ご自身が本人分の個人住民税を年4回(おおむね6月、8月、10月、翌年1月の末日)に1/4ずつ、お住まいの市区町村宛てに納付する方法です(実際に納付する場所は、郵便局や銀行といった金融機関です)。

会社(個人事業主)にとって、手間がかからないのは当然普通徴収です。

しかし、市区町村は個人住民税の徴収率を上げるため(各個人に個人住民税を請求しても、支払わない人が多いため)、特別徴収を推進しています。

また、総従業員(役員を含む)が2人以下の事業所(住民税が非課税の方などは除く)などの基準を満たせば、当面の間、個人住民税の普通徴収も認められます。その場合には、岡本池袋税理士事務所が給与支払報告書の提出時(下の図中の①です)に「普通徴収切替理由書」を添付しなくてはいけませんので、ご希望の方はおっしゃって下さい。

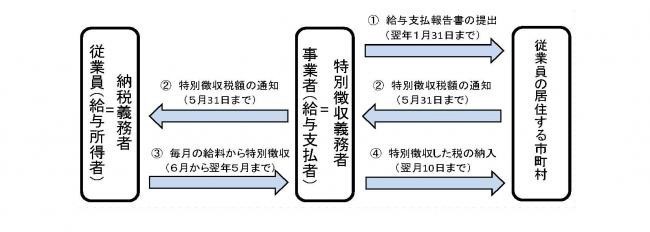

特別徴収の流れ

下の図中では、役員・従業員がお住まいの市区町村が「右の四角」、会社(個人事業主)が「真ん中の四角」、役員・従業員が「左の四角」となります。

- 5月31日までに各従業員がお住まいの市区町村から会社(個人事業主)に対して、個人住民税の納付書が届きます。個人住民税は、前年の年収等に基づき課せられます。下の図中では、②に該当します。

- 会社(個人事業主)は6月~翌年5月までの毎月に渡り、各従業員に給与を支払う際に、本人の個人住民税を差し引きます。下の図中では、③になります。また、差し引く金額は、下の②で送付されてきた資料に記載されています。

- 各従業員の給与から差し引かれた個人住民税は、会社(個人事業主)が翌月10日までに郵便局や銀行等といった金融機関の窓口でお支払することになります。下の図中では、④に該当します。

アルバイトやパートも特別徴収しなければならないの?

アルバイトやパートの方におきましても、個人住民税が発生する方は(その場合には、従業員がお住まいの市区町村から会社や個人事業主に対して個人住民税の納付書が届きます)、特別徴収の対象になります。

従業員から普通徴収にして欲しいとの希望がある

個人住民税の徴収方法は、本人又は会社・個人事業主の希望で選択することができません。

特別徴収で、毎月市区町村に個人住民税を納付することが大変

従業員が常時10人未満の場合には、市区町村の承認を受けると、年12回の納期を12月と6月の2回とすることができます。従業員がお住まいの市区町村にご相談下さい。

経理担当が存在せず、特別徴収の事務を行うことができない

特別徴収は、会社や個人事業主の義務であり、経理担当が存在しないことなどを理由に特別徴収を行わないことは、法令上認められておりません。

雇用主(会社等)が、特別徴収を滞納した場合はどうなるの?

雇用主(会社や個人事業主)が、従業員から徴収すべき個人住民税を放棄または滞納した場合は、雇用主に対して、原則として納期限後20日以内に督促状が発送されます。

督促状が届いても納入されない場合には、雇用主(会社や個人事業主)に対して滞納処分(差し押さえなど)が行われることになります。

従業員が年の途中で退職した場合はどうするの?

基本的には、会社(個人事業主)がその従業員がお住まいの市区町村に対して特別徴収から普通徴収に切り替える手続きを行います。

これにより、会社(個人事業主)は、その従業員に対する今後の個人住民税について、関与しないことになります。

お問い合わせフォーム

(豊島区池袋の岡本池袋税理士事務所)

以下のフォームに必要事項をご記入の上、「送信する」ボタンをクリックしてください。

- 岡本池袋税理士の特徴(池袋)

- 税理士の料金(費用)など

- 確定申告について

- 池袋(豊島区)の税務調査に強い税理士事務所

- お客さまの声(岡本池袋税理士)

- 税理士が教える節税対策(税金対策)

- 経営(税金)お役立ち情報

- 岡本税理士事務所の求人情報|未経験者歓迎(豊島区・池袋)

- 岡本池袋税理士事務所のアクセス(豊島区・池袋)

- お問い合わせ(池袋の岡本税理士)

豊島区・池袋にて会社の設立をお考えになっている方に、会社設立のサポートを行っております。

東京にお住まいで、確定申告の作成を税理士にご依頼される方向けの専門サイトになります。

東京で創業融資をお考えの方に対して、創業融資のサポートを行っております。

輸出業で消費税の還付をご希望の方に対するサポートをご提供しています。

経営相談に強い税理士をお探しなら、岡本税理士。

文京区にて税理士をお探しなら、木戸税理士。